안녕하세요, 저희 똑생에도 개인회생을 신청했음에도 불구하고 급여압류로 고민하시는 분들의 상담 문의가 많이 들어오고 있습니다. 오늘은 이 문제에 대해 짚어보려 합니다.

개인회생은 과중한 채무로 인해 경제적 어려움을 겪고 있는 분들에게는 매우 소중한 기회입니다. 법원의 인가를 받아 3년에서 5년에 걸쳐 채무를 감면받고 조정된 변제계획에 따라 빚을 갚아나가는 과정이죠. 하지만 이 과정에서 급여압류라는 복병을 만나면 계획에 큰 차질이 생길 수밖에 없습니다.

개인회생을 '신청'했는데 압류가 가능한가?

많은 분들이 궁금해하시는 점은, '개인회생을 신청했는데도 급여압류가 되는 게 가능한가?'라는 것인데요. 안타깝게도 개인회생 '신청' 자체만으로는 급여압류를 막을 수 없습니다. 압류를 막으려면 법원의 '금지명령'이나 '개시결정'이 있어야 합니다. 똑생은 의뢰인의 안전을 위해 개인회생 신청과 동시에 금지명령을 신청하고 있습니다.

만일 이 두 가지가 나오기 전, 혹은 금지명령 기각 이후 개시결정 전에 압류가 들어온다면 어떻게 될까요? 회생 절차를 진행하는 데 상당한 어려움이 생기게 됩니다. 급여가 나오자마자 채권자에게로 넘어가 버리니 정상적인 변제가 불가능해지는 거죠.

이런 막막한 상황을 타개할 수 있는 방법은 없을까요?

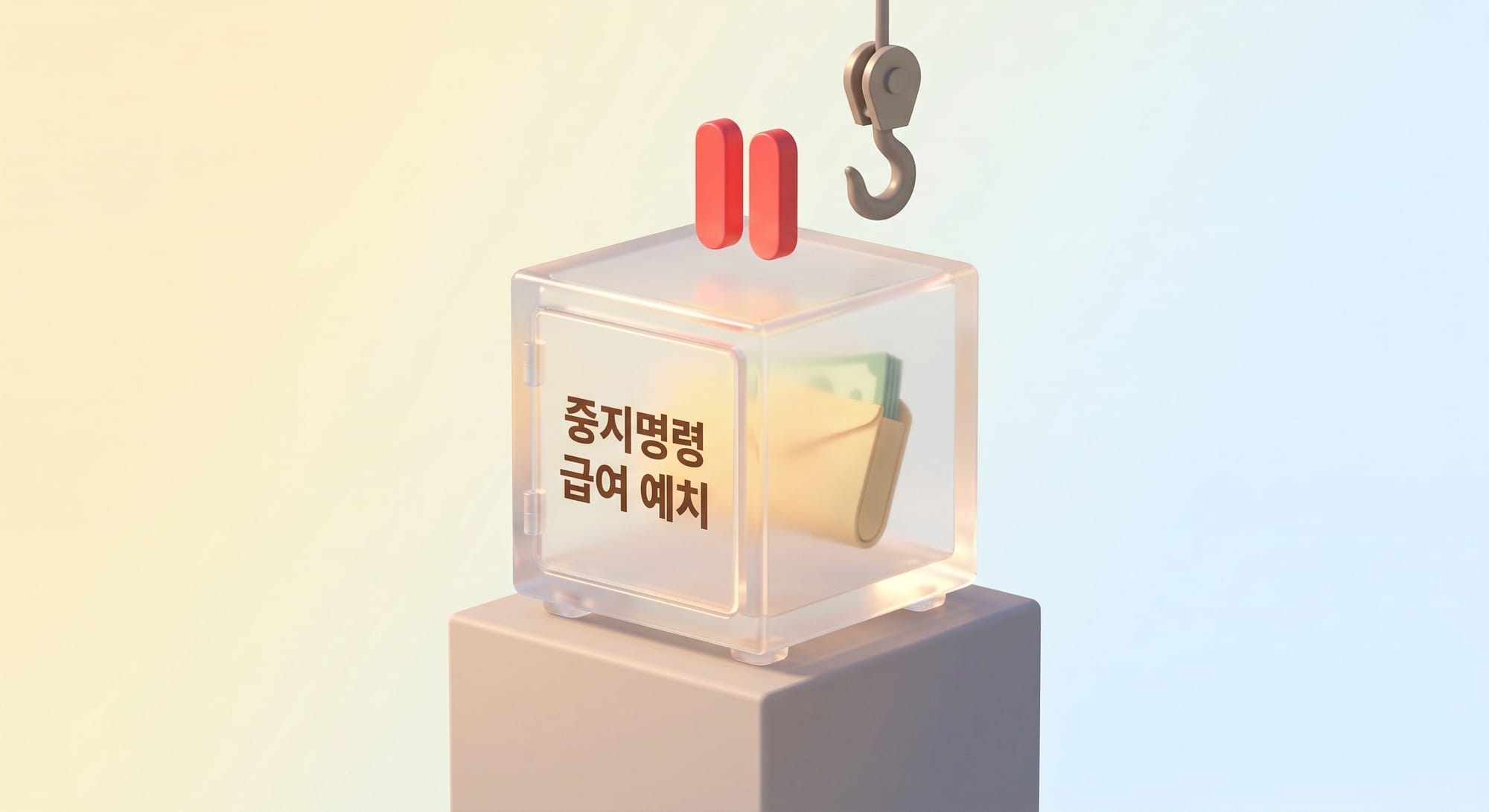

희망이 전혀 없는 건 아닙니다. 급여에 압류가 들어갔더라도 법원에 '중지명령' 신청을 해볼 수 있습니다. 압류 자체가 풀리는 건 아니지만, 추심을 막을 수는 있거든요. 다만 이때 주의할 점이 있습니다.

우선 중지명령이 내려지면 회사는 근로자도, 채권자도 아닌 제3의 계좌에 급여를 예치해야 합니다. 당장 생활비 마련이 어려워질 수 있는 만큼, 이 점을 감안해야 하죠. 또한 개인회생 인가 전까지는 이 급여를 인출할 수 없습니다. 때문에 통상 신청일로부터 1~2개월 내 시작되는 변제계획도 인가 후로 연기해야만 해요.

굳이 어려운 길을 택할 바에야 애초에 급여압류를 막는 게 상책 아니냐고요?

맞습니다. 신청인 입장에서는 될 수 있는 한 압류 자체를 막는 것이 가장 좋은 방법이에요. 연체가 시작되고 소송을 당할 위험이 느껴진다면, 신속히 개인회생을 신청해 금지명령으로 채권자의 행동을 제어하는 수밖에 없습니다.

물론 이때도 전문가의 도움을 받는 것이 현명합니다.

소송과 압류의 위험, 이를 막기 위한 신청 시점, 만일의 경우 대비한 중지명령 신청과 변제계획 조율 등. 하나하나가 모두 빠짐없는 법률 지식과 풍부한 경험이 필요한 영역이니까요. 시행착오를 겪을 여유가 없는 만큼, 검증된 전문가에게 조력을 구하시기를 권해드립니다.

어쩌면 지금 이 글을 읽고 계신 분 중에는 이미 급여압류로 고통받고 있는 분들도 계실 거예요. 하지만 이대로 주저앉을 순 없습니다. 아직 개인회생의 길이 열려있고, 희망은 분명 있으니까요. 눈앞의 긴급한 위기부터 헤쳐나가는 동시에 장기적 관점의 빚 정리 계획을 세워보세요.

목차